IMF | 亚洲数字货币启示

应用介绍

在数字化盛行的今天,央行数字货币(CBDC)受到广泛关注。亚洲电子货币计划中有很多值得学习的地方。这些经验和教训对央行决定是否采用CBDC至关重要。

CBDC的重要属性

若央行采纳CBDC,其信任度、便捷性、效率和安全性至关重要。以支付宝等电子货币服务为例,它们之所以广受欢迎,是因为用户对其安全保障有信心,且使用过程十分方便。因此,若CBDC要推广,需构建一个民众信任的体系,并确保使用体验既便捷又高效。此外,在网络交易中,快速的处理速度能促进商业活动顺畅,缩短消费者等待时间,增强消费感受。

在决定引入数字货币时,央行需权衡诸多要素。例如,对于偏远或贫困地区,现金使用正逐渐减少,人们迫切需要可靠且便捷的支付方式。若CBDC具备这些特性,便能发挥补充作用,拓宽金融服务覆盖面,使更多人能融入现代金融体系。

采用CBDC对央行政策目标的意义

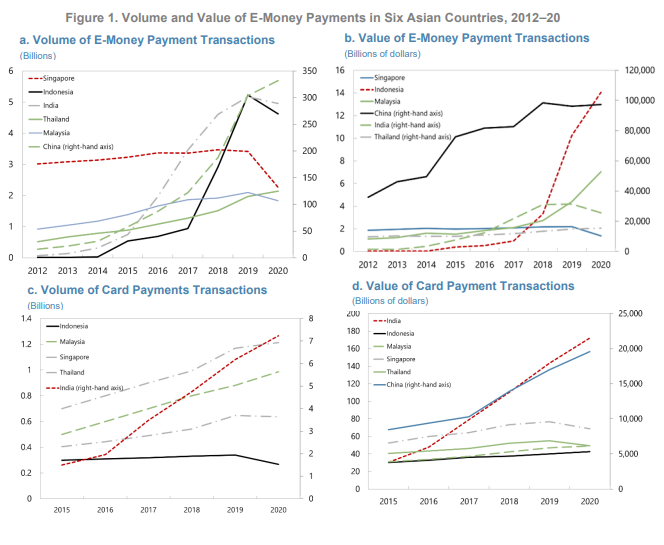

在某种程度上,CBDC对于实现中央银行的政策目标至关重要。在亚洲的一些地区,随着现金使用量的减少,迫切需要找到合适的支付手段。从时间维度来看,近年来电子支付的兴起使得这一需求愈发迫切。以我国为例,在众多一二线城市,实体店交易中现金的使用比例已经显著降低。若实施CBDC,则可以通过创新支付方式来激活市场活力,促进金融的普及与包容性增长。

从整体角度分析,推广数字货币有助于金融市场稳定与进步。比如,央行若需精确向特定人群实施货币政策,CBDC的高效性确保政策能迅速、准确地到达目标用户。这样做有利于平衡经济发展,促进社会经济结构向更优方向演变。

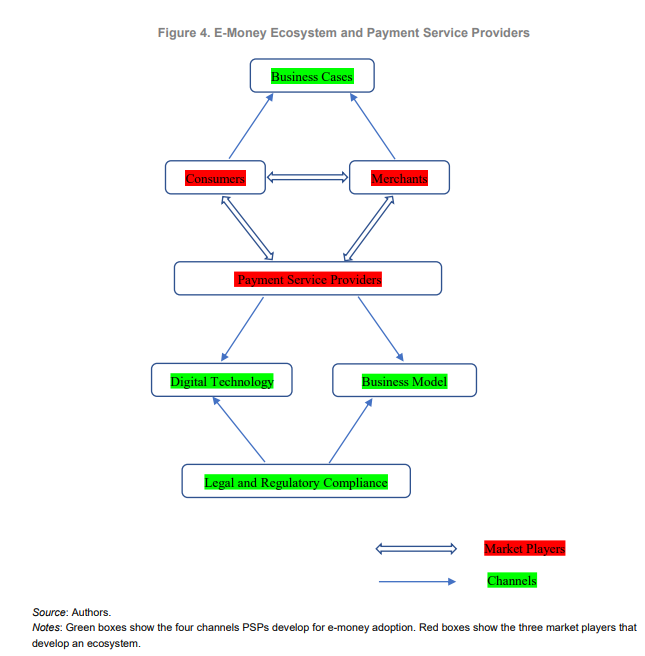

PSP的商业模式对CBDC推广的影响

持续发展PSP在CBDC推广中的关键作用。若PSP不能在CBDC提供方面构建一个可持续的盈利模式,CBDC的广泛应用将会遭遇重大阻碍。在电子货币PSP的发展过程中,累积了诸多关于商业模式的经验与教训。比如,某些PSP曾试图以低价策略迅速抢占市场份额,但最终因难以实现盈利而遭受挫折。

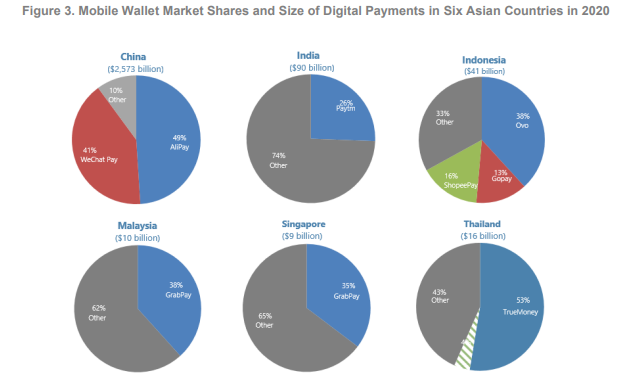

在亚洲,支付宝之所以能与微信支付展开竞争,关键在于其持续优化服务、广泛提供金融和技术服务。它们拥有清晰合理的经营模式,懂得采取不同的收费手段,比如向商家而非价格敏感的消费者收费,以此构建起稳固的网络。这种模式是CBDC可以学习的。

亚洲电子货币的应用场景和需求

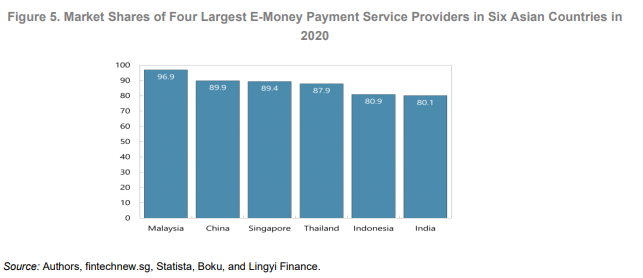

亚洲民众及商家普遍采用电子钱包进行小额交易,支付手段丰富多样。在城市如东京、首尔、新加坡等,电子应用或卡片产品支付方式极为流行。由于支付服务需求尚未得到充分满足,加上银行供应有限,这为亚洲电子资金计划提供了发展机遇。

分析需求时,三个关键因素显现:消费者因现有属性不足而追求更佳支付手段;随着应用场景的持续增多,线上购物与线下消费的结合愈发频繁;而多样化的消费模式,包括单次大额与多次小额支付,均呼唤更为便捷的支付手段,这为电子货币的迅猛发展提供了肥沃的土壤。

电子货币PSP的竞争优势和成本控制

PSP电子货币具备众多优势。它借助数字技术,有效减少了信用卡交易的成本,比如通过二维码服务线上线下商家,大大节省了交易费用。以街头小商家为例,采用这种支付手段,手续费得以降低。此外,PSP还能依托母公司的生态系统,在全渠道生态系统中,对数据进行深入分析并加以利用,从而为消费者和商家提供更多增值服务。

PSP还能有效减少固定支出,以利于市场的拓展。其价格策略和成本上的优势,能够与商家及消费者的需求紧密对接,带来传统银行支付系统所不具备的便利,比如更加灵活的收费方式以及更迅速的资金流转速度。

市场竞争中的集中与创新

在亚洲电子货币PSP中,有些公司通过母公司进行扩张,目的是为了拓展客户基础。这种做法对小公司来说,形成了一种竞争障碍。然而,在特定情况下,这种集中化并不代表没有竞争。只要市场保持竞争性,新企业能够自由加入,且各方竞争合理,那么这种集中化就不会导致竞争缺失。

因此,央行可以设立具体的数据共享机制,以此激发创新活力。以金融科技发展迅猛的区域为例,可以制定相应规则,避免大型企业垄断数据,进而推动PSP持续挖掘数据,并投入资金开发以数据为驱动的创新商业模式。

大家普遍认为,在央行参考亚洲电子货币计划实施数字货币时,首要考虑的因素是什么?欢迎各位在评论区留言讨论。觉得这篇文章有价值,别忘了点赞和转发。