三季度流动性预期与市场调整分析:中证500优于沪深300,高景气行业持续看好

应用介绍

流动性与市场调整

就业市场逐渐回暖,结合DR007与就业数据的相关性,预计三季度流动性将不会比二季度有更大超出预期的增长。近期,市场在经历了一波强劲反弹后,出现了暂时的调整,如上周五市场的剧烈波动,这在目前的市场状况下是常见现象。投资者需要适应市场节奏的变动。

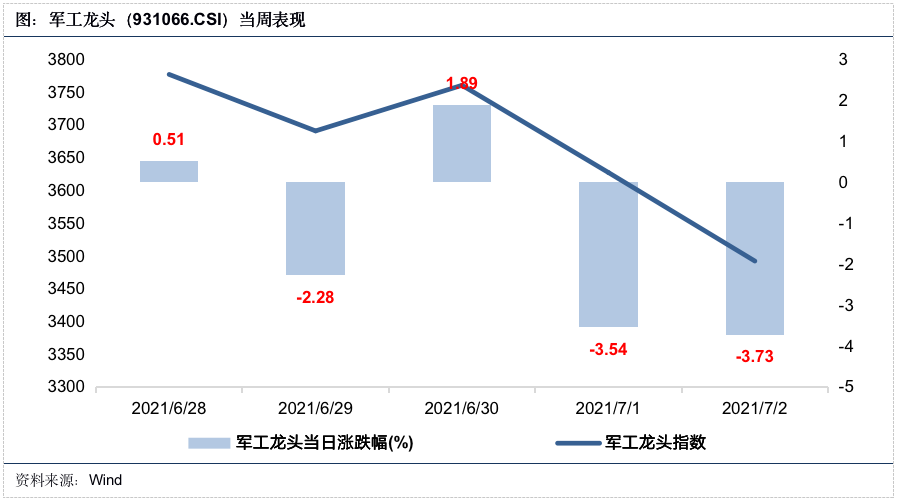

美联储缩减购债计划的时间可能提前,这让市场感到忧虑。受此影响,军工行业的估值有所下降。尽管如此,军工行业内部分公司的上半年业绩依然保持增长,为市场带来了一些积极信号。

军工板块前景

军工领域内不少企业在上半年展示出了良好的业绩,特别是航空产业链的上下游部分,增长势头强劲。预计这些企业的关联采购和销售金额将比2020年大幅增加,增速也十分显著,因此,它们未来的业绩表现备受期待。

在当前对流动性担忧的背景下,军工行业的价值恢复可能需要更长的时间以及积极的推动因素。然而,从长远角度分析,其产业发展的潜力并未消失,投资者可以留意相关的投资机遇。

汽车行业动态

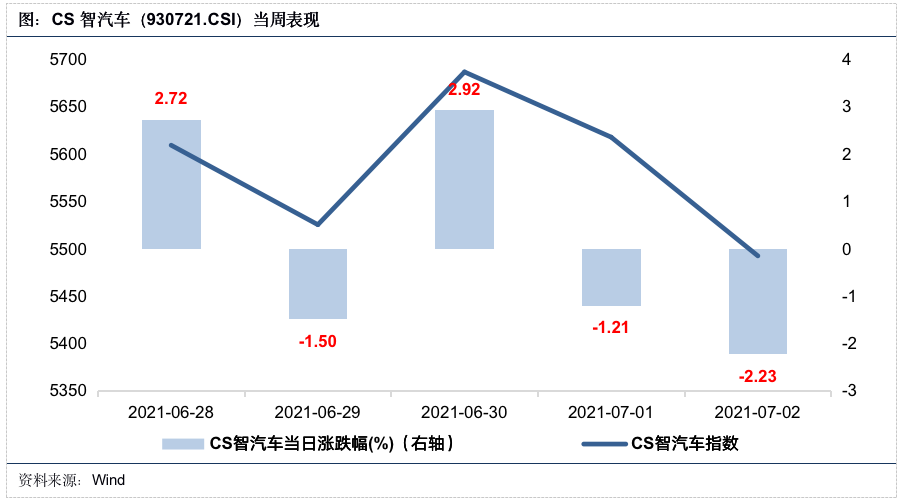

上周,CS智能汽车指数先升后降。在此之前,该板块的估值已有一定程度的回升,指数先前一直呈上升趋势。目前,汽车行业的整体景气度有望保持,但同时也面临政策变动、原材料价格波动、需求恢复未达预期以及智能网联化进程缓慢等多重风险。

二季度,周期性较强的汽车企业业绩普遍呈现增长,这一增长速度超过了市场之前的预期。投资者在看到行业美好前景的同时,还需时刻留意各种潜在风险对汽车行业的可能影响。

猪周期现状

二季度猪价可能达到全年最低点,市场下行风险已显著减少。观察跟踪数据,二季度那些周期性较强的养殖企业业绩有显著提升,而那些成本有优势的领头养殖企业的发展潜力值得关注。

养猪业的波动对行业影响深远,企业未来应着重于成本管控和市场供需的研究,投资者则应关注行业领头企业的进展。

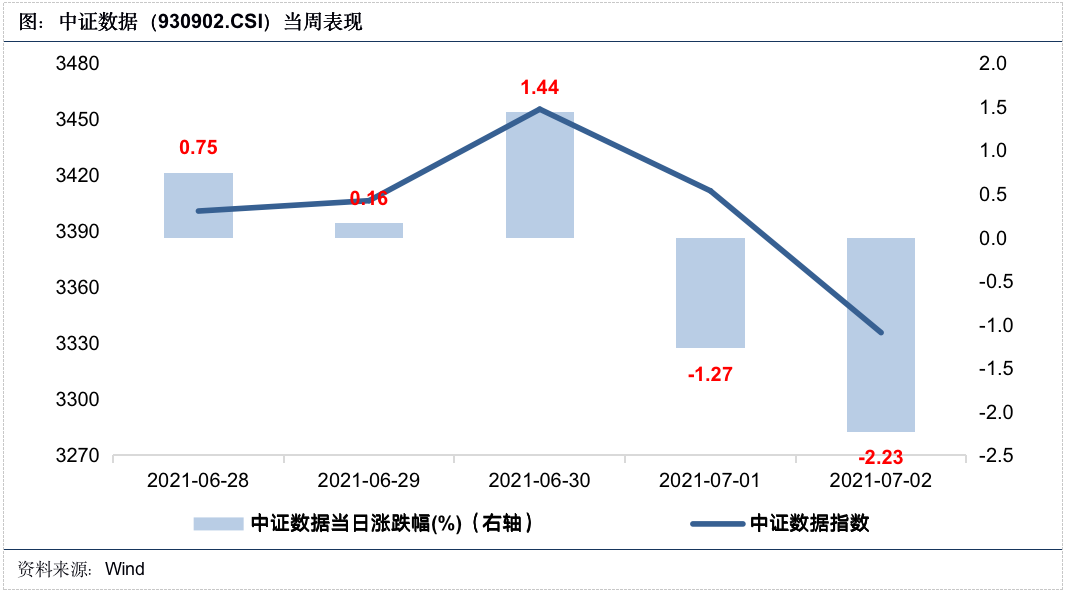

数据指数走势

上周,中证数据指数波动下降,这主要受到市场情绪、流动性预期等因素的短期影响。然而,从更长的时期来看,市场对业绩的关注度持续上升,预计行业内公司发布的上半年业绩预告可能会提升该板块的活跃度。

随着越来越多的公司发布半年报业绩预告,该板块的关注度有望集中到那些业绩增长显著、确定性高的优质股票上。投资者可依据业绩表现来挑选投资对象,以便抓住市场中的投资良机。

科技与消费板块

半导体行业持续繁荣,但消费电子领域可能因手机销售不佳而受影响。第一季度手机销量同比显著增长,然而第二季度手机和耳机销量却有所下降,一些产业链企业的第二季度业绩增速或许会减缓。

运营商面临顶层设计的变革,迎来了巨大的发展机遇。云计算等业务在整体中的比重正在迅速增加,加上高股息率等因素,公司的估值体系有望得到改善。此外,预计2022年将如同2017年那样,步入一个新的流量增长周期,相关行业板块有望从中获益。除了消费医疗领域,CXO等板块尽管近期有所回调,但基本面依然稳健,待估值合理后,长期投资前景看好。啤酒行业领先企业的集中度在增加,高端产品的发展推动了利润的上升,整体趋势持续看好。

你认为现在哪个领域的投资潜力更高?欢迎在评论区留下你的观点。觉得这篇文章有帮助,请记得点赞并转发。