IMF计划新增6500亿美元特别提款权以助力全球经济复苏

应用介绍

在全球的经济网络中,SDR占据着独特的地位。它的发行和使用,不仅影响着成员国对储备资产的配置,还关系到国际货币体系的稳定。让我们共同来深入探究。

SDR的指定购买机制

当自愿交换计划遇到困难,国际货币基金组织会选定那些外汇储备充足的成员国采取行动。换句话说,这些国家将使用其可自由支配的货币,从那些外汇储备不足的国家购入特别提款权。这类似于在国际贸易中,一个国家商品丰富,而另一个国家商品匮乏,通过这种指定购买行为来达到资源的重新分配。

该机制确保了特别提款权在成员国间得以合理调配。比如,在经济波动较大的时期,那些外汇储备不足的国家可以通过此机制获得资金援助,以保持其国内经济的相对稳定。

SDR的价值来源

IMF成员国的承诺是SDR价值的核心。他们承诺SDR可以兑换成可自由使用的货币,这使得SDR具有了实际价值。简单来说,因为大家都认为它可以用来换钱,所以它才有了价值。

这一价值基础确保了SDR作为储备货币的角色。举例来说,跨国公司在进行国际贸易时,可以选择使用SDR进行结算,因为SDR能够按照约定兑换成所需的货币,便于资金的流转。

布雷顿森林体系崩溃后的变化

1973年,布雷顿森林体系崩溃,全球主要货币开始实行浮动汇率。这一变化使得各国对特别提款权作为全球储备资产的依赖程度降低。在固定汇率时代,特别提款权是维持汇率稳定的关键,而现在则不再需要。

美元这类货币能根据市场供需关系来调整其汇率,国家在储备资产的选择上有了更多可能性,对特别提款权的依赖也有所减少。但特别提款权并未消失,它在国际货币体系中依旧占据着一定的位置,发挥着一定的作用。

SDR发展的困境

SDR的增长依赖于协商决定,而这个过程需要较长时间。因此,很难满足全球对储备资产的需求。全球经济的快速发展使得对储备资产的需求大幅上升,然而,SDR的增长却相对缓慢。

新兴经济体发展迅猛,对储备资产的需求量增大。然而,SDR的决策过程较为缓慢,无法迅速满足这一需求,从而在一定程度上限制了SDR在国际货币体系中作用的发挥。

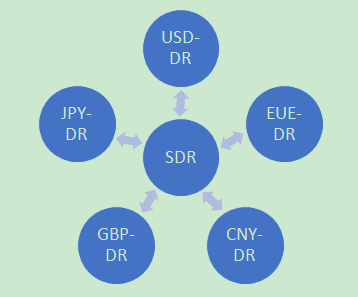

SDR的发行转变方向

发行SDR不再依赖不稳定的估算,而是转为依托实际资产。我们能够利用各国现有的储备货币来筹备发行。这好比将空中楼阁变为稳固的基石建筑。

这种变化有助于提升特别提款权的稳定性和可靠性。若以各国储备货币为依据发行,特别提款权便与实际资产紧密相连,从而在国际金融市场中获得更高的认可度和受欢迎程度。

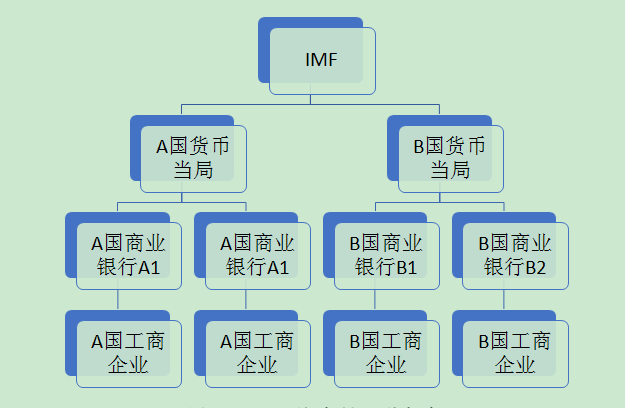

SDR的交易模式

在成员国境内,货币管理机构、商业银企以及工商企业之间可以进行本国货币与特别提款权的买卖。比如,商业银行和工商企业可以相互用特别提款权进行交易,不必局限于同一国家。

成员国货币管理机构可利用特别提款权,用其持有的SDR从国际货币基金组织兑换成可自由使用的货币。不同的交易方式使得SDR在国民经济及全球金融领域内得以流通并发挥作用。有人猜测,特别提款权在未来的国际货币体系中可能会扮演更关键的角色。欢迎各位踊跃留言,点赞并转发这篇文章!