傅卓蕊工作室原创:解析世界央妈新重点央行数字货币(CBDC)

应用介绍

在当今的金融领域里,虚拟货币既是一个受到关注的热点,也是一个存在争议的焦点。一方面,它宣称自己是去中心化的,并且具有完全的民主性;另一方面,它却大多变成了被炒作的资产,这其中的原因很值得我们去进行探究。

虚拟货币性质争议

虚拟货币的本质从理论角度来看是去中心化的。然而,实际上目前所谓的大部分虚拟货币并不具备货币的属性。许多虚拟货币,像比特币,是通过工作量证明等方式来确定供需关系的。但实际上,这依然受到发行公司算法规则的限制,很难称得上是完全的去中心化。并且,大量的虚拟货币使用者并非将其当作货币来使用,而是将其当作投机资产。比如在很多交易所里,人们会疯狂地买卖虚拟货币,其目的仅仅是为了获取差价收益,根本没有将其用于日常消费。

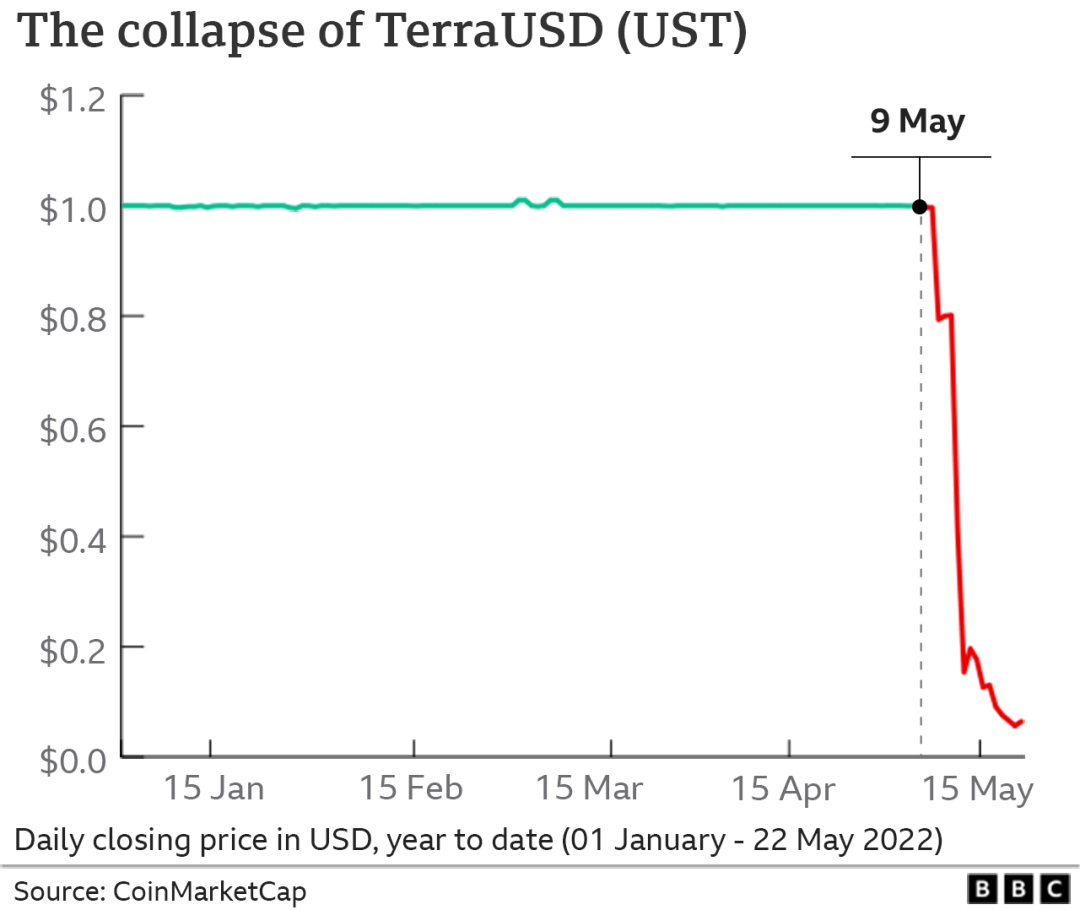

再来看虚拟货币的换算方式。就像 TerraUSD 和 LUNA 代币之间的关系,要先把美金转换成 LUNA,然后通过铸币的方式换成 TerraUSD。这一过程是很复杂的,它显示出虚拟货币与传统货币有着巨大的差异。这种复杂的关系不符合大众在日常使用货币时所要求的简单直观。

监管层看法

监管层对待虚拟货币的态度较为谨慎。如今,很少将其称作“货币”,缘由在于现实状况显示,这些虚拟货币在实际交易中的应用极少。例如,在大多数国家,很难见到有人利用虚拟货币去购置生活用品。绝大多数的使用者仅仅是进行囤积和投机。对于主要国家而言,即便没有这些虚拟货币,经济的运行也不会面临风险。就像中国,凭借国家信用支撑的人民币体系,能够使货币政策得以稳定实施,完全无需担忧没有法定货币可用的情况。

虚拟货币使用风险

虚拟货币本质上不受监管。它自身存在诸多风险。其一为交易到账风险,电脑交接钱款不能确保百分百成功。即便像与美金有理论关联的 TerraUSD,在实际操作中也会因各类技术问题而遭遇到账延误或失败。这种风险使得虚拟货币难以像常规货币那样被广泛接纳。

从广泛的经济体系这个视角去看,全球主要的那些经济体,它们的经济框架主要还是以传统货币作为主导的。而虚拟货币,并没有被大规模地纳入到其中,这其中的原因就是虚拟货币自身所具有的风险性以及不确定性。

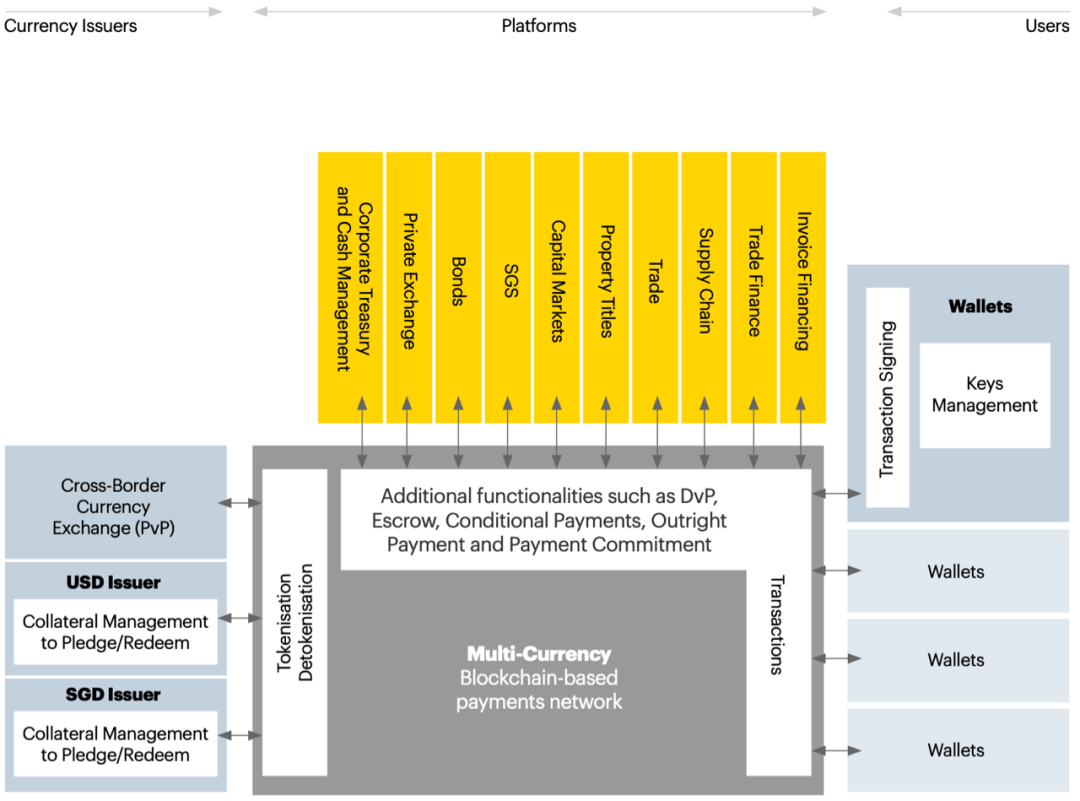

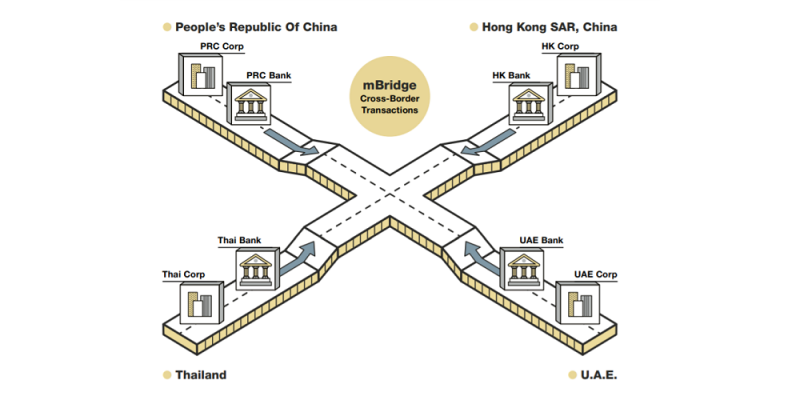

央行数字货币发展

央行数字货币与虚拟货币有着本质的区别。央行数字货币的相关工作正稳步向前推进。当下,大国央行试点零售数字货币,大多是通过传统金融机构的三点确认模式来进行的。像中国的 eCNY 就是处于前沿的一种尝试。这种尝试既考虑到了安全性,又兼顾了大众的适应性,旨在在新的金融创新与传统的稳定性之间找到一个平衡点。

本质上,央行数字货币若直接给用户发钱,那么每一笔交易都会在央行的账上留下记录,这样就提升了货币流通的透明度以及可控性。

货币研究的现状

当前对虚拟货币市场的经济研究不够深入。虚拟货币是新兴事物,没有足够成熟的理论或模型来全面解释其对经济的影响。而中央银行对货币有明确的基本功能界定,其要能够调剂经济、协助国家统治。像一些国家的法定货币虽存在弊端,但背后的国家信用是其最大的依托。

在货币改革的进程当中,央行对于数字货币的研究是重点所在。然而,这种研究是需要成本的,其主要目的是为了给人民提供更为优质且便利的服务。倘若创造出的新的货币交易方式无法让人民的生活变得更加便捷,那么这样的改革也就失去了其原本的意义。

CBDC的优势与局限

CBDC 具有显著的理论优势。从理论层面来讲,借助区块链技术能够实现跨境多货币的实时结算,这种结算速度相较于现今 24 小时的现实世界结算要快得多。然而就实际情况而言,对 CBDC 的研究并不能即刻解决诸如 30%通胀这类的经济难题,也无法立即提升一个国家在金融领域的大国地位。它更多地是一种在金融技术方面的探索,是在探寻更为有利于货币调控以及服务大众的途径。

最后来问一下读者,你觉得在未来,虚拟货币有没有可能替代法币?希望大家能够点赞、评论并且进行分享。