商业银行跨行调款流程:先生成任务再现金送款与支票入账

应用介绍

在商业银行日常运作中,跨行资金调拨扮演着至关重要的角色。然而,以往的操作模式存在不少弊端。数字货币的出现,或许能为这一领域带来一线生机。

跨行调款基本情况

商业银行在管理现金储备时,状况经常变化。时而现金充裕,时而出现不足。这就导致了银行之间对现金的相互需求。现在,多数交易并非由商业银行直接进行货币买卖,而是要通过人民银行来调整。以大城市为例,人民银行会根据各商业银行的具体情况来分配现金,并下达任务给这些银行。

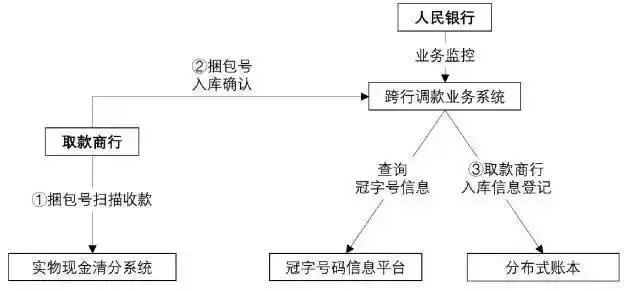

传统调款送款问题

在传统跨行调款送款过程中,频繁的清分问题突出。同一笔现金可能经历多次清分,造成人力物力的浪费。同时,冠字号码信息难以追踪,现金流动中相关信息缺失,给监管和追溯带来很大困难。这种情况在经济交易活跃的地区,对资金安全性和业务效率产生了不良影响。

实物现金清分系统情况

为了解决这一问题,我们引入了物联网技术于实物现金清分系统。该系统能够自动进行现金清分,识别并扫描相关的捆包编号,同时将冠字号码文件上传至平台。不过,现金流的结算部分并未包含在内。在一些地区,现金交款与支票结算流程是分开的,两者之间存在明显的不同步现象。

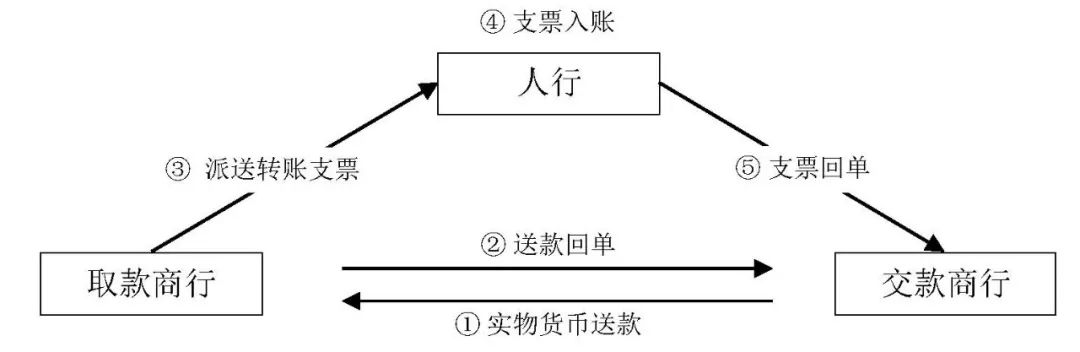

传统模式结算滞后难题

从取款商行开票到人行入账,通常需要一至两天时间。以某些商业繁忙区域为例,日常业务频繁需要调整资金,但支票结算的延迟使得这一需求难以满足。由于交款和结算不匹配,交款商行不得不依赖对方信用先行垫付,这带来了不小的风险。

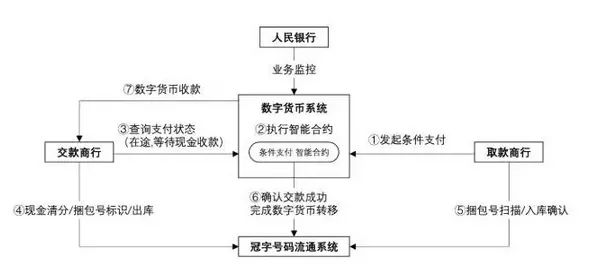

数字货币的改进作用

数字货币在跨行转账方面具有很大的优化潜力。首先,它可以替代支票进行支付,从而实现较为迅速的结算。例如,在某试点中,取款商行的支付到账速度明显提升。其次,它还具备条件支付的功能,使得交款和结算能够同步进行,确保资金在途中的可控性。

优化后的调款业务流程

完成人行调款任务后,取款行向数字货币平台进行支付操作并设定相关规则。确认无误后,交款行将款项入库并发送,系统在验证无误后自动完成数字货币的转移。以某地区为例,交款行在送款的同时即可收到数字货币。若送款过程中出现异常,系统还有能力撤销支付并解冻相应货币。

你认为数字货币能否彻底解决跨行转账的现有难题?不妨点赞、转发,并在评论区分享你的见解!