探索数字货币的三大核心特征及其对金融领域的深远影响

应用介绍

数字货币定义

欧洲银行业管理局清楚地把虚拟货币界定为价值的数字化呈现形式。它不是由央行或者当局发行的,也不和法定货币相连接。然而,由于它被公众所接受,所以能够充当支付的工具,并且可以进行电子方面的转移、存储以及交易。例如比特币,它是具有典型性的数字货币,在众多交易场景里,商家会接纳它来支付商品和服务。

数字货币不是突然产生的。它的诞生有一个源头是某些开放算法。由于存在这些开放算法,所以它没有特定的发行主体。任何人或机构都无法对其发行进行掌控。它就如同一种在网络空间中能够自由演进的货币形式。

核心特征亮点

数字货币的一个重要核心特征是总量固定。因为算法解的数量是既定的,所以就消除了因滥发而引发通胀的可能性。以比特币为例,它的总量被设定为 2100 万枚,这从根本上保障了它的价值能保持相对稳定,不像某些法币可能会因超发而导致贬值。

交易安全是其一个显著特点。交易进行时,需网络各节点予以认可,就像有众多双眼睛在监督一笔交易,这使安全系数大幅提升。在实际交易过程中,因网络攻击等原因导致交易被盗用或被篡改的情况极少。

与其他货币对比

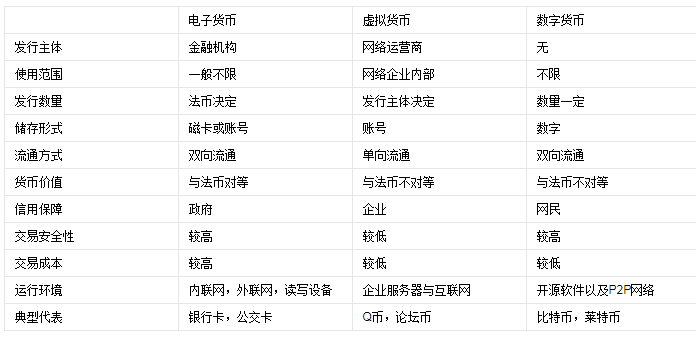

在发行主体方面,数字货币不存在特定的发行主体。电子货币一般是由金融机构来进行发行的。虚拟货币大多是由网络公司等进行发行的。例如,支付宝里面的余额属于电子货币,它是由蚂蚁集团等运营机构来进行处理的,这和没有发行主体的数字货币有着显著的差别。

从信用保障方面来看,电子货币背后是依托金融机构的信用,虚拟货币背后依托的是发行公司的信用,数字货币依靠的则是算法规则。例如腾讯的 Q 币这类虚拟货币,它的信用是以腾讯公司的信誉为基础的,这与依靠算法的数字货币的信用机制有所不同。

交易模式优势

以瑞波币为例,其由专业运营公司 OpenCoin 来进行运营。Ripple 协议一开始是为支付而进行设计的,因为借助了熟人关系网以及信任链,所以交易既更加便捷,又更加高效。在国际小额汇款的这种场景里,瑞波币能够达成快速到账的效果。

数字货币的交易成本低于传统银行转账等方式。在跨境支付方面,传统方式需要给第三方支付高额的手续费,而数字货币能够省去这部分费用。例如,在过去的跨国电商交易中,通过银行汇款的成本较高,但是使用数字货币就可以节省不少开支。

技术特点作用

区块链技术使数字货币处于去中心化的状态。它不需要清算中心这类中心化的机构来处理数据,从而提升了交易的处理速度。例如在比特币的交易网络中,大量交易能在各个节点被快速确认,也能快速完成。

分布式分类账技术对金融市场基础设施设置进行了改变。它对大额支付体系以及证券结算体系等都产生了影响。以往的证券结算流程既复杂又花费很长时间。而采用相关技术之后,可能会变得更加高效。

金融影响展望

如果数字货币被广泛地使用,那么它会给银行的中介作用带来挑战。传统银行主要是依靠存贷利差来获取盈利的。当数字货币得到普及之后,人们或许会更愿意使用数字钱包来进行交易,这样就会使人们对银行的依赖程度降低。

能够利用数字货币来对银行的抵押品进行定价以及追踪,从理论方面来讲可以避免出现多次抵押的情况。在信贷发放的过程里构建数字化的流程,对银行降低成本以及提高效率是有帮助的。大家是否觉得数字货币在未来会将传统银行的支付方式完全取代?