银行网点如何提升用户体验?城商行零售客户客群划分案例解析

应用介绍

金融科技的进步使得传统银行服务显得单调乏味,难以迎合客户需求。许多人对于银行服务都有不同程度的抱怨。在数字化潮流中,银行在提升用户体验上的表现让人感到不甚满意。不禁让人疑惑:都进入数字化时代了,为何用户体验还是处理得不够好?

金融科技带来的冲击

现在,移动支付、网络理财和消费金融领域迅猛增长。不知何时,街头巷尾充斥着扫码支付的景象,线上理财平台也如雨后春笋般涌现。这导致银行与客户之间的联系变得薄弱。许多银行员工都察觉到用户活跃度有所下降。以往那些习惯实体网点的客户,现在许多业务都转向了线上的非银行平台,银行在不知不觉中与用户越来越疏远。银行对用户的了解日渐减少,难以充分满足用户的需求。

这种冲击并非短暂现象,其波及面相当广泛。从繁华都市到偏远小城,不论年轻还是年迈,人们使用银行的方式都在发生变化。过去,银行里常可见到排队的老人们,而现在,许多老人已学会由子女指导使用移动支付,对银行服务的依赖显著减少。

传统银行观的问题

银行的以产品与渠道为中心的问题不少。过去,银行过分重视自家推出的产品和服务渠道。众多银行更偏爱维护分支机构和推广自家的理财产品。这种看法已经落后了。如今,数字产品已改变银行与客户互动的方式。比如,近几年兴起的网络贷款产品,可以在线上轻松操作,颠覆了传统银行贷款的流程。

客户体验因此受到重大影响。他们可能会觉得银行服务不便,流程复杂。以定期存款转存为例,储户需填写众多表格,而网上银行操作却只需几个简单步骤。在对比之下,客户对银行的满意度明显降低。

数字化服务的特点

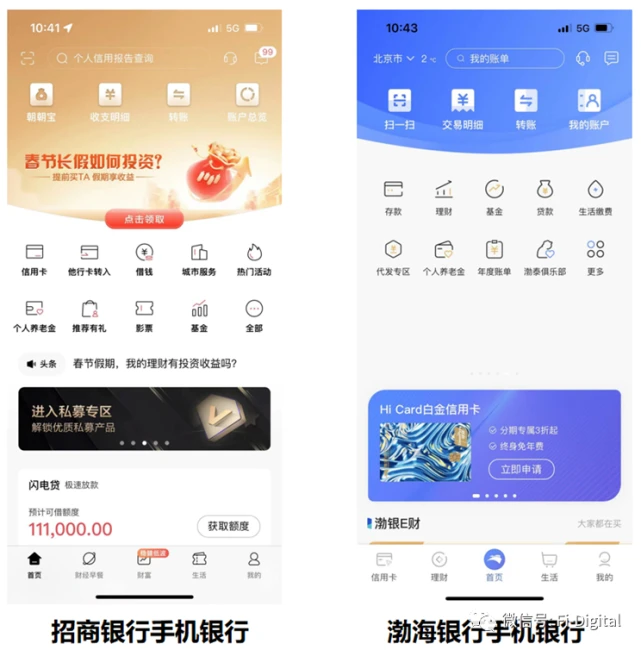

在数字化时代,银行服务已全面覆盖各渠道,不再仅限于实体网点。绝大多数银行提供的服务,超过98%,都能通过移动互联网实现。以各大银行的手机银行为例,其功能十分全面,转账、理财、缴费等应有尽有。这种现象已成为日常。然而,尽管服务渠道得到了拓展,银行似乎并未在提升用户体验上投入足够精力。

众多银行在推行数字化服务时,未能充分考虑用户的个性化需求。以某家银行的手机银行为例,其界面对新老用户并无差异,未能依据用户的操作习惯和资产情况作出区分。这导致用户在使用时容易感到困惑,有时甚至会转向其他非银行金融平台,因为那些平台的界面更为简洁,操作也更为简便。

用户选择银行的标准

用户挑选银行主要看重品牌和客户体验。品牌名气固然重要,但在当前金融市场竞争激烈的环境下,客户体验才是区分优劣的关键因素。若两家银行的利率相差无几,一家银行手机APP界面简洁易用,而另一家则繁琐难操作,用户无疑会更倾向于选择前者。

高收益的理财产品虽能吸引顾客,但若服务体验不佳,顾客便难以持续留驻。曾有一家银行推出了高利率的理财产品,然而众多顾客在尝试购买时,却发现该行手机银行操作常出现卡顿,使得购买过程极为不顺畅。即便产品再吸引人,顾客也难以再次光顾。

手机银行设计的关键

银行APP的设计必须把安全放在首位。过去,不少银行因APP存在安全漏洞而遭受客户的不满,毕竟客户的资金安全至关重要。在确保安全的前提下,界面设计需从多个角度和细节入手。需兼顾操作简便和性能流畅。比如,某些银行APP在输入密码时速度慢,查询账单时加载时间过长,这会极大影响用户的体验,让他们感到烦恼。

银行若细致处理这些环节,不但能改善少数用户的感受,更能使众多用户感到满意,进而吸引更多客户。比如,工商银行的手机银行持续改进界面布局,引入指纹解锁等快速登录手段,赢得了众多用户的认可和好评。

银行零售业务的改革

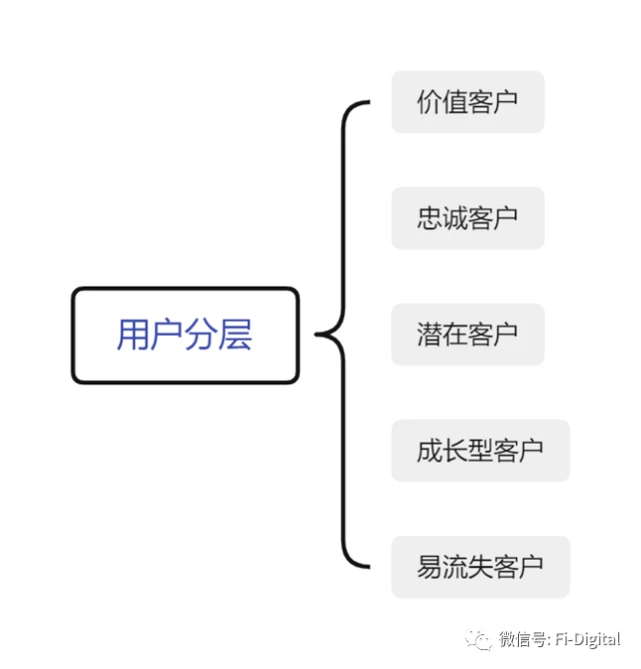

当前,银行零售业务迫切需要创新与改革。用户需求变化迅速,银行难以准确掌握。不同年龄段和不同地区的用户需求各异。在城市,年轻群体可能更倾向于金融投资产品;而在乡镇,人们可能更看重储蓄及基础缴费服务。此外,进行用户调研的难度增加,银行难以全面深入地了解用户心声;追踪用户体验也变得困难,银行不清楚哪些方面未能满足用户;用户忠诚度下降,一旦服务稍有欠缺,用户便可能转向其他银行。

某银行举办活动,运用数据分析识别了现金业务活跃的客户群体,成功提高了转化率,同时减少了成本。这一结果说明,银行实施改革创新是有成效的。只有直面现实,不断优化用户体验,银行才能在金融科技浪潮中保持稳固地位。

你认为银行在哪些地方可以改善客户的使用感受?期待大家的点赞和转发,也欢迎在评论区交流意见。