美图2023年营收增长29.27%,净利润暴涨233.2%,AI驱动业务成亮点

应用介绍

增长亮点

美图公司自上市以来,一直在探索适合自己的发展道路。最近几年,公司的总收入和净利润都有显著提升,这主要归功于AI技术的助力,使得主营业务收入得以增长。以C端订阅业务为例,其发展势头迅猛,2023年上半年付费用户比例从2022年的2.0%上升至2.9%,增幅接近50%,预计到2025年,这一比例将达到5.3%,进步十分显著。

个人用户订阅服务及B端市场的投入持续增加,美图公司于2023年实现了业绩的明显增长。VIP订阅和SaaS服务成为公司收入的关键来源,反映出美图业务转型取得的积极成果,同时突显了AI技术为公司发展带来的新机遇。

工具局限

美图公司旗下的产品,比如美图秀秀,它们有自己独特的用户使用习惯。用户通常使用后就会离开,这给用户保留和盈利带来了挑战。对于美图来说,上市后面临的一个主要问题,就是如何打破这种工具产品的局限,实现长期发展。

因此,美图公司试图扩大业务范围,寻求新的增长机会,然而效果并不理想。公司旗下的美图手机被出售给了小米,而电商平台“美铺”和“美图定制”因无法实现盈利而关闭,游戏业务在财务报表中更是未曾露面。

C端潜力

美图业务的亮点之一就是C端订阅的快速发展。这一增长速度之快,付费用户比例的提升让人感到意外,显示了用户对美图增值服务的肯定。C端用户愿意付费,或许是因为美图利用AI技术,持续改进产品与服务,更好地满足了用户的个性化需求。

美图将持续深挖C端市场的潜力。预计到2025年,若付费用户占比达到5.3%,C端订阅业务有望成为美图更加稳固且关键的收益渠道,进而助力公司整体业绩的提升。

广告困境

广告业务依赖于用户流量,但美图的月活跃用户数据持续下降。这一减少趋势使得广告收入近几年没有增长,甚至从2021年开始出现下滑。尽管到了2023年,得益于AIGC技术的应用,情况有所好转,但依然没有恢复到2021年的水平。

用户数量减少对广告业务构成了重大挑战,这一现象由行业竞争加剧和用户审美趋势转变等多重因素造成。展望未来,如果美图无法有效提高月活跃用户数,那么广告业务将难以取得显著进展,甚至可能持续拖累公司整体营收。

美业难题

美业解决方案虽是公司重要业务之一,却未能为公司带来丰厚的收益。2021年年底,美图公司收购了美得得公司约20.67%的股份,意图进入SaaS市场,但并未获得预期的回报。到了2023年上半年,公司的财报才显示,直到第二季度,营收增长才逐渐恢复正常。

现在美业的服务方案主要着眼于提升知名度以及提高供应链的利用率,优先关注市场占有率而非盈利水平。然而,对于那些尚未实现盈利的业务,它们能否成为公司未来盈利的关键动力,这一点尚存不少疑问。

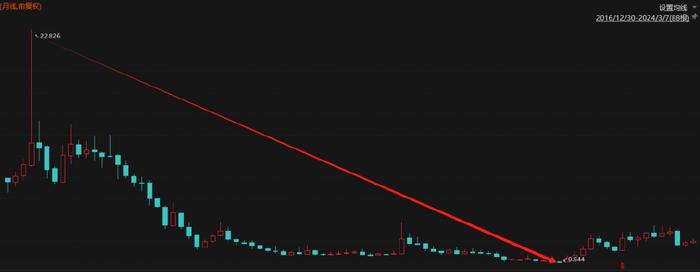

投资争议

站酷的再次收购计划引发了一些投资者的疑虑。尽管站酷与美图业务之间有较强的协同性,但美图之前多次尝试转型并未成功。现在收购一个仍在亏损中的资产,并且后续还需要美图持续投入资金支持,这无疑会加剧美图的短期资金压力。因此,许多投资者开始对这一决策的价值产生疑问。

大家对美图这次收购表示了不满,这显示出大家对公司的战略规划和财务状况非常关心。美图在收购站酷之后,必须妥善解决整合和发展的难题,向市场展示这次收购的正面效益,以便重新赢得投资者的信任。

你能否判断,在当前业务环境复杂多变的情况下,美图能否成功突破困境,持续保持增长态势?