千禧一代如何改变未来资金管理方式:从储蓄到退休规划的全面解析

应用介绍

千禧一代对于金融服务的偏好发生了突然的变化,这种改变正在促使金融公司对其服务进行调整,一场围绕金融服务的变革风暴已经到来!

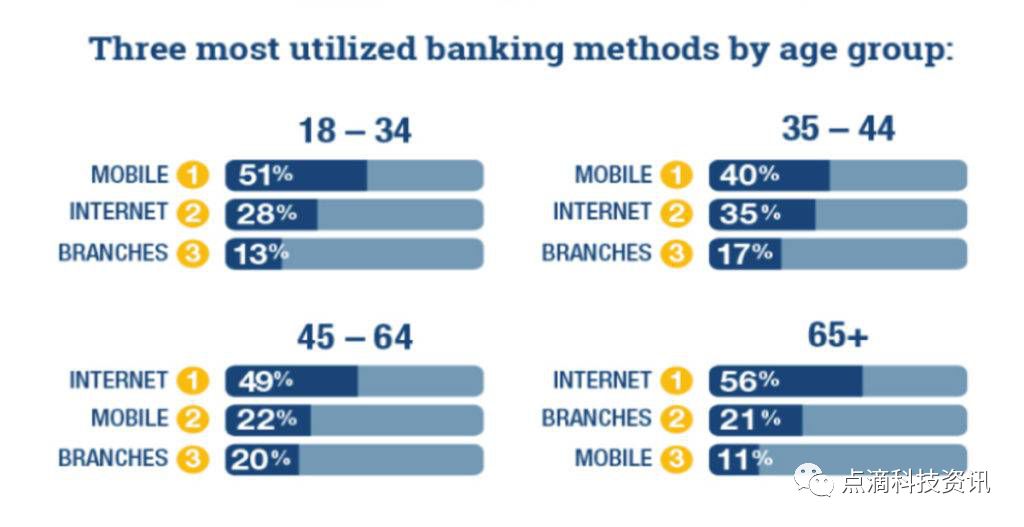

渠道偏好

千禧一代非常青睐线上获取银行服务。从目前的数据来看,有高达 92%的千禧一代会通过在线渠道获取银行服务,79%的千禧一代会使用移动渠道。从时间角度来看,这种依赖的趋势越来越明显。金融公司敏锐地察觉到了这一点,开始致力于打造更便捷的线上和移动服务,以满足千禧一代的需求。例如,许多银行对手机银行 APP 的功能进行了优化。

依据 Bankrate 的数据,64%的千禧一代在他们的手机上至少拥有一个全服务银行应用程序。这个比例高于 X 一代的 59%以及 55 岁以上人群的 41%。这表明不同代际在金融服务渠道的使用方面存在着巨大的差异,这促使金融公司在制定服务策略时必须精准地定位不同的群体。

消费观念

2013 年的调查显示,70%的千禧一代认为在未来 5 年内,人们购买商品的方式会发生彻底改变。到了 2023 年,他们的预测正在逐渐变为现实,电商和移动支付等新的消费方式十分盛行。有 33%的人甚至认为有一天可能根本不需要银行,这体现出他们对传统金融体系有了新的看法。这种观念为替代性金融系统开辟了市场,像加密货币这类替代投资工具开始出现,千禧一代更容易接受新鲜的金融模式。

他们在科技飞速发展的时代中成长,更愿意去尝试新的事物。传统消费会受到现金或者信用卡等方面的限制,然而现在他们已经习惯了用手机来进行支付。这种消费观念发生的转变,促使了金融市场不断地进行创新,各类金融科技产品也有了可以发展的空间。

新型银行竞争

如今有许多全新的纯数字化银行像雨后春笋般纷纷涌现,它们将目标设定为替代传统银行。这些银行资金较为充足,能够迅速获取客户,凭借着数字化所具有的优势,与传统银行展开对市场份额的争夺。传统银行主要是依靠线下的网点,然而新型银行通过线上的平台,其运营成本更低,并且能够提供更具竞争力的利率以及服务。

一些互联网银行这类新型银行没有实体网点,客户能够在手机上进行开户以及转账等操作。这种情况对于习惯线上操作的千禧一代有着很大的吸引力。随着客户资源的争夺变得越来越激烈,传统银行也在加快推进数字化转型的步伐,以此来稳固自身在市场中的地位。

理财困境与创新

千禧一代与前几代人相比,面临着更多的财务压力。住房、医疗保健以及学生贷款还款等方面的支出,耗费了他们的大部分资源,从而使得他们的投资资产相对较少。传统理财顾问要求至少有 100,000 美元的资金才可以提供服务,而能够满足这一条件的千禧一代仅仅占六分之一。这种情况催生了智能投顾和小额投资应用程序的发展。

这些新兴理财工具是专门为资金量较少的千禧一代而设计的。它们借助被动投资的方式,能够帮助千禧一代实现财富的增值。有一些小额投资 APP,这些 APP 允许用户使用少量的资金参与到股票和基金的投资当中。与此同时,还有一些年轻的公司,这些公司为那些想要亲自进行投资的千禧一代提供服务,从而拓宽了他们的投资选择。

投资新趋势

在投资领域,千禧一代有着独特的选择。据相关报道,有 25%的富裕千禧一代会使用或者持有加密数字货币,并且还有 31%的人对其感兴趣。加密货币所具有的去中心化特点以及高收益的潜力吸引了他们的目光。像 Circle 这样的新型金融服务公司,能够让个人、机构以及企业家运用开放式加密技术来进行使用、交易、投资以及筹集资金等活动。

除了加密货币之外,像 M1 这样能够提供部分股份投资的平台也很受千禧一代的欢迎。用户能够把转移到该平台的所有资金都用来进行投资,不需要留存现金,这样就提高了资金的利用率。这体现出千禧一代在投资方面追求灵活且多样化的特点。

贷款市场变革

传统银行业务主要是依靠贷款利息来获取利润。千禧一代更倾向于去寻找新的、不一样的贷款服务。这些情况给那些历史悠久的老牌银行的贷款业务带来了一些挑战。新兴的金融生态把重点放在了对贷款市场的颠覆上。有研究表明,在接下来的 5 年时间里,将近 110 亿美元的贷款利润有可能会处于一种有风险的状态。

以 Credible 来说,这家专注于学生贷款的金融科技公司宣称,已经协助 13 万多人成功节省了平均超过 13,000 美元的学生债务。千禧一代的这种需求促使了贷款市场的创新,越来越多个性化且低利率的贷款产品不断出现。读完这篇文章后,你觉得千禧一代的金融习惯在未来将会有怎样的新变化?可不要忘记点赞并分享这篇文章,在评论区说出你的观点!